本文目录:

|

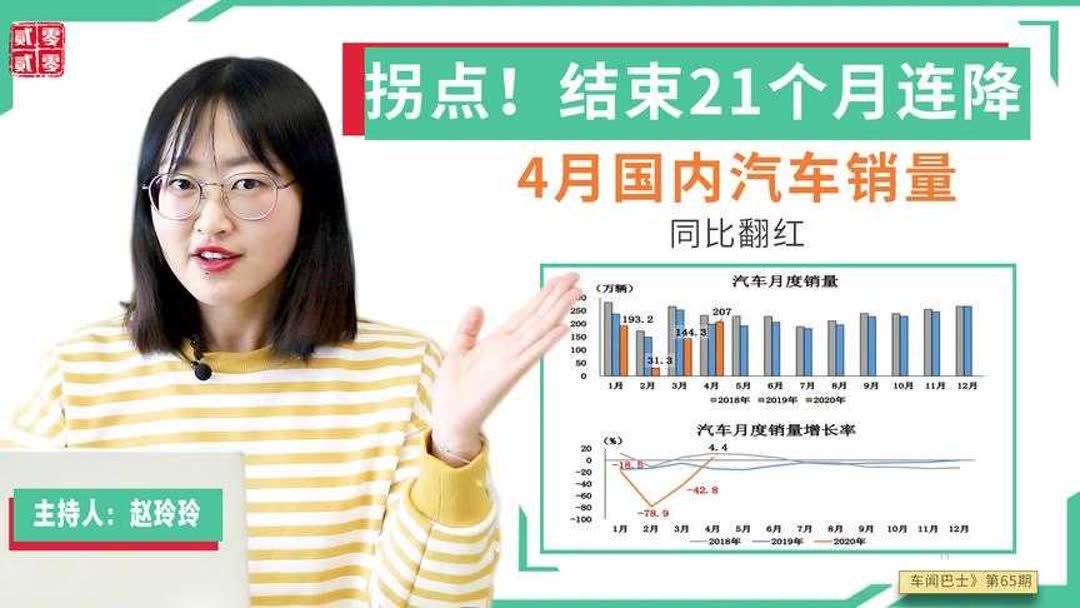

汽车销售拐点

最佳答案:

市场整体趋势

- 新能源车崛起:2024年,新能源乘用车国内月度零售渗透率首次超过燃油车市场份额,达到51.1%,标志着市场结构发生重大转变。新能源车销量持续增长,而传统燃油车销量下滑,表明汽车市场正从燃油车主导转向新能源车主导。

- 燃油车拐点:宝马公司首席财务官默特尔表示,该公司已跨越内燃机汽车销售的关键拐点,未来内燃机车销量将保持平稳后略微下降,这反映了全球汽车行业在环保法规和市场需求推动下的转型趋势。

影响因素

- 政策因素:政府的环保政策和新能源汽车推广政策对市场拐点有重要影响。例如,各国禁止销售化石燃料驱动汽车的法令和新能源汽车补贴政策,促进了新能源汽车的销售增长。

- 经济因素:经济的外部环境不确定性和内部有效需求不足影响了汽车市场的销量。例如,2024年7月汽车市场销量下降,与经济环境不确定性上升和居民消费预期不强有关。

- 技术因素:智能电动化浪潮的推进,以及充电设施的完善,使得电动车的续航和充电便利性提升,消费者更倾向于选择新能源汽车,推动了市场拐点的出现。

未来展望

- 新能源汽车持续增长:预计新能源汽车市场将继续保持增长态势,随着技术进步和成本下降,新能源汽车的市场份额将进一步扩大。

- 传统燃油车转型:传统燃油车企业需要加快转型,加大在新能源汽车领域的投入,以适应市场变化和环保法规的要求。

- 市场竞争加剧:随着新能源汽车市场的扩大,车企之间的竞争将加剧,创新和差异化将成为企业获取市场份额的关键。

汽车销售拐点的出现是多种因素共同作用的结果,预示着汽车行业将进入一个新的发展阶段。

巴菲特为什么不买美国汽车股?

同时江铃B股股价创出历史新高,由于现在还没有收盘,不知道新高是多少。 对于简单认为汽车行业是周期性行业,简单认为去年是汽车行业高峰,今年是汽车行业拐点,简单认为汽车行业是高资本支出的夕阳行业不能投资的同志们啊,历史这个大剧院虽然总会不断地重复播放同样的剧目,但是也会在合适的机会推出新剧目的。 对于任何事务的认识,都不能盲从权威、盲从潮流,独立思考是投资者第一要义。都说巴菲特不投资轮子上的企业,为什么巴菲特不投资美国的汽车股,晚年却跑到中国来投资比亚迪。大家看看美国汽车工业发展史也许可以看出一些端倪,美国在1929年经济危机爆发的那一年,汽车销量已经达到了500万辆,而美国汽车历史最高销量也不过1800万辆。巴菲特开始他的合伙人公司已经是1956年的事情,我没有查到1956年美国汽车销量是多少,但是可以肯定是比1929年要多,那么在巴菲特投资历史上四十年的时间,汽车销量估计也就比翻番多一点(假设1956年汽车销量在900万辆以下),而汽车工业固有的高资本支出特性会消磨掉汽车企业的大部分利润,因此美国这40年汽车股并不是好的投资品种。为什么巴菲特目前到中国要投资比亚迪呢,我估计是因为巴菲特判断中国目前汽车工业的高速发展可以抵消高资本支出对利润的侵蚀,所以汽车工业在美国不是好投资品种,在中国却是好的投资品种。 所以价值投资者不要张口闭口都是名词,什么周期性行业不能投资啊,什么高资本支出行业不能投资啊,什么夕阳行业不能投资啊!对了巴菲特最近还巨额投资了铁路行业——这个在美国几十年前就已经是夕阳的行业,老巴这次投资无疑又是给广大价值投资者上了一课。 价值投资者只需要弄清楚两件事情——价值和价格,这才是价值投资的根本,不存在不能投资的行业,也不存在不能投资的企业,价值投资没有禁区!